まねお

まねお・パートだと住宅ローンは組めないのかな…

・パートでも借りられる金融機関が知りたい!

このようなお悩みを解決します。

💡この記事の結論

- パートは住宅ローン審査に不利になるが組めないわけではない

- 頭金を用意する・他の借入をしない・収入合算するなど対策することが大切

- 審査に通る金融機関を選ぶことが重要

パートや非正規雇用で働いていると、住宅ローンは無理なのではと諦めてしまう人もいるでしょう。

パートでは住宅ローンの審査が通りにくいという現実があります。

しかし、パートだからと言ってあきらめる必要はありません。

住宅ローンの組み方や金融機関選びによってはパートでも住宅ローンを組める可能性はあります。

とはいえハードルは高くなるため、審査の内容や審査に通るポイントを理解しておくことが大切です。

そこで、この記事ではパートが住宅ローンに落ちる理由や審査内容・審査に通るポイントについて分かりやすく解説します。

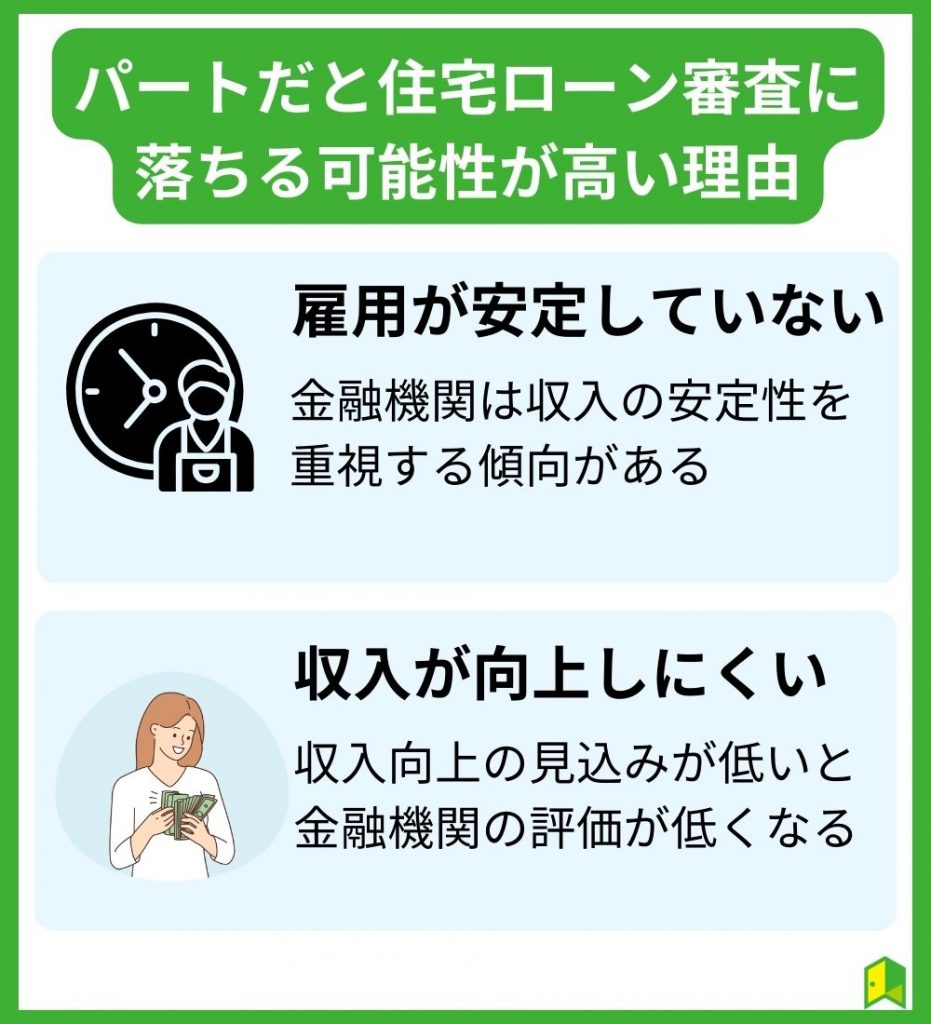

パートだと住宅ローン審査に落ちる可能性が高い理由

まねお

まねおそもそもなんでパートだと審査に落ちやすいのかな?

パートであっても、長年勤務している人や正社員と変わらない収入を得ている人も少なからず存在します。

それでも、パートは正社員に比べ住宅ローン審査で不利になりやすいという現実があります。

金融機関の中には、パートでは申込すらできないケースも珍しくありません。

なぜ、パートは住宅ローンで不利になりやすいのでしょうか?

その主な理由としては、次の2つが考えられます。

それぞれ見ていきましょう。

雇用が安定していない

パートは、正社員に比べ将来的な収入の安定性に不安があります。

住宅ローンは、20年や30年といった長期間にわたる返済が必要です。

そのため、金融機関では収入の安定性が重視される傾向があります。

まねお収入が高ければいいんじゃない?

仮に、その年の収入が高くても単発的な高収入では来年以降どうなるかは予測できません。

例えば、自営業や、正社員であっても歩合制の営業職などは、長期間の収入の安定性に不安があります。

反対に、公務員や大企業のサラリーマンといった長期的に安定して雇用が見込める職種は収入の安定性が高く貸し倒れリスクが低いことから、審査に有利に働くのです。

安定性という点では、パートは不安があります。

業績が悪化したとき、解雇や労働時間の削減による減給などの対象になる可能性は正社員より高いでしょう。

パートや非正規雇用は、正社員よりリスクのある雇用形態のため住宅ローン審査に不利になりやすいのです。

収入が向上しにくい

パートは正社員よりも昇給が難しいという点もあります。

パートは基本的に与えられた作業をこなす職種が多く、自主的に会社の業績アップにつながる仕事ができるわけではありません。

契約時に昇給について規定されていない限り、業績が認められて時給がアップする可能性は低いものです。

そもそも、一般的にパートは正社員よりも収入が少ないケースが多いです。

勤務時間を長くできない・扶養内に収めているなど理由はさまざまですが、年収は正社員よりも低くなるケースが多いでしょう。

住宅ローンを組むということは毎月の返済が発生するということです。

また、住宅を購入すると固定資産税や修繕費などのコストも発生することから、ある程度の年収は求められます。

このように、現時点の収入が低く、さらに将来的な収入アップも難しいことから住宅ローン審査では不利になりやすいのです。

逆瀬川(ライター)

逆瀬川(ライター)もちろん、パートであっても雇用が安定していて、収入の向上が見込めることを証明できれば問題ないです。まずは住宅ローン各社で仮審査を受けると良いでしょう。

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

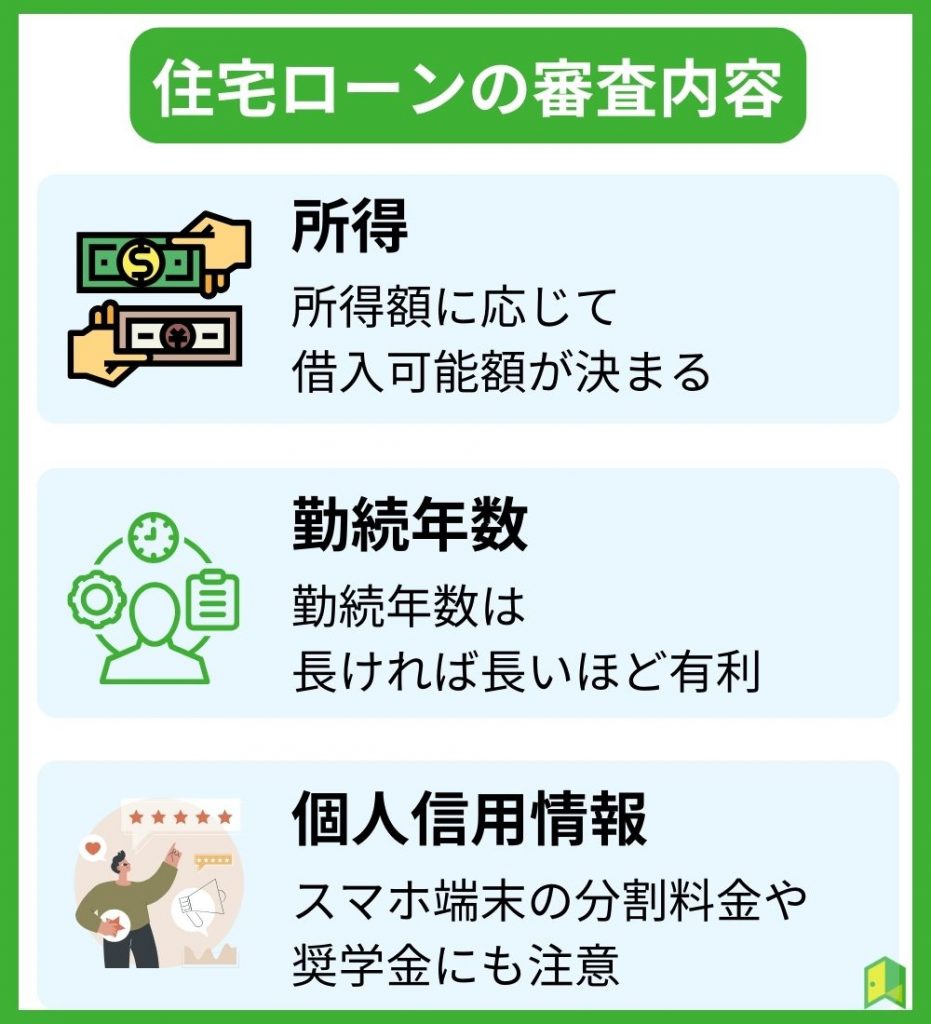

住宅ローンの審査内容

パートでは住宅ローンの審査が不利になりやすいとはいえ、住宅ローンが組めないわけではありません。

いろは

いろは申込条件にパート・アルバイトOKと明記されている住宅ローンは結構あるよ!

しかし、審査のハードルが高いことには変わりないので、どのような点が審査されるのかを理解しておくことが大切です。

ここでは、パートの方が住宅ローン審査を受ける際、特にチェックされる審査内容として下記の3つを見ていきましょう。

あわせて読みたい:【必見】住宅ローンに通らないときの5つの最終手段は?審査否決でも諦めない方法

所得

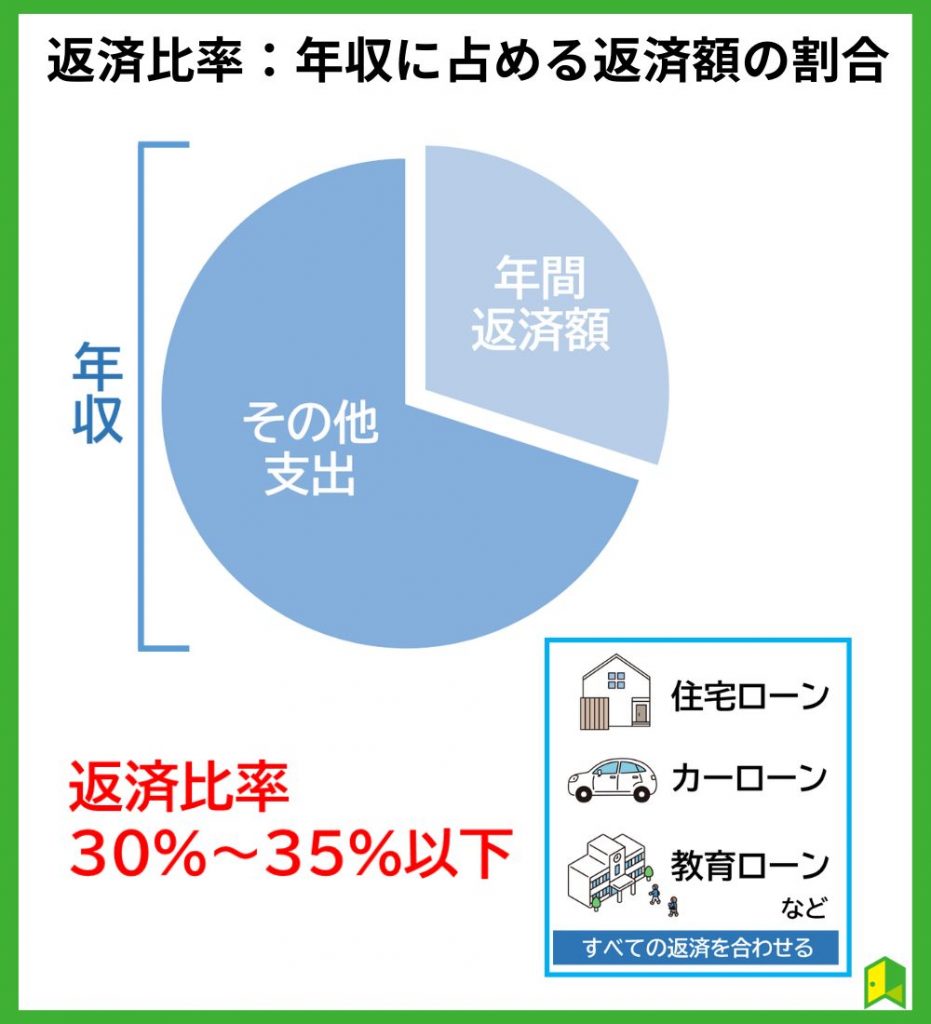

所得は、借入額を決めるうえで重要な項目です。

住宅ローンの借入可能額を算出する際、返済比率がチェックされます。

年収に対しての年間の返済額の割合

例えば、年収200万円で年間の住宅ローン返済額が80万円なら返済比率は40%です。

住宅ローンの返済比率は30~35%で設定している金融機関が多いとされています。

年収200万円の場合、返済比率30%なら年間返済額60万円の住宅ローンが目安となるでしょう。

いろは

いろは金利1.5%で35年ローンなら借入可能額1,600万円くらいだよ。

パートの場合、年収が200万円を下回るケースも珍しくありません。

高額な借入で申込むと審査に落ちる可能性が高くなるので注意しましょう。

逆瀬川(ライター)住宅ローン審査は「承認」と「減額承認」、「否決」の3パターンがあるケースと、「承認」と「否決」しかないケースがあります。後者の場合、借入申込額が重要になる点を覚えておきましょう。

勤続年数

住宅ローンによっては「勤続年数1年以上」のように勤続年数の条件が決まっているので、条件をクリアしなければいけません。

勤続年数は長いほど審査に有利に働きます。

わんポイント

わんポイント勤続年数が長いと収入も安定しやすいと判断されるんだワン!

反対に、就職して間もない人や転職を繰り返している人は審査に不利になりやすいでしょう。

ちなみに、勤続年数や年収はごまかして申請しても必ずバレます。

審査時には源泉徴収票や健康保険証などの提出が必要になるので、勤続年数などはチェック可能です。

虚偽の申告がバレると審査に通るのは厳しくなるので、不利な情報でも正しく申告するようにしましょう。

個人信用情報

個人信用情報とは、クレジットカードやローンなど個人のお金の記録のことです。

- クレジットカード・ローンなどの申し込み

- 利用履歴

- 返済状況

- 個人に関する情報

上記のような情報が個人信用情報機関で記録されています。

住宅ローンを申し込む際、金融機関は個人信用情報を照会して他の借入や返済状況などをチェックします。

この際、自己破産や延滞など金融事故情報が記録されていると、基本的に住宅ローン審査に通るのは難しくなります。

まねお

まねおいわゆるブラックリストだね

クレジットカードや他のローンの延滞だけでなく、スマホの端末料金の毎月払いや奨学金の返済も延滞履歴が付くと審査が通りにくくなるので注意しましょう。

個人信用情報は、個人でも取り寄せてチェックできるので気になる人は確認してみるとよいでしょう。

逆瀬川(ライター)個人信用情報が原因で住宅ローン否決になっているケースは、一気に審査承認を得ることが難しくなるでしょう。

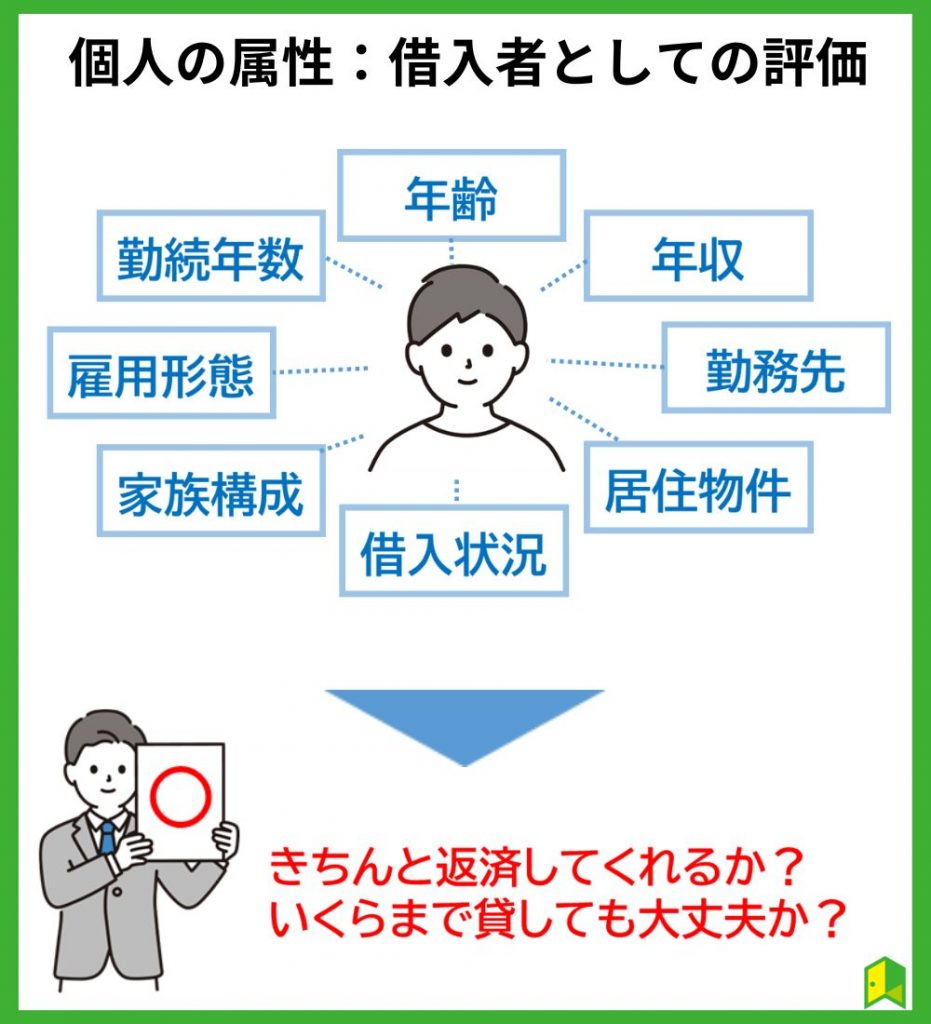

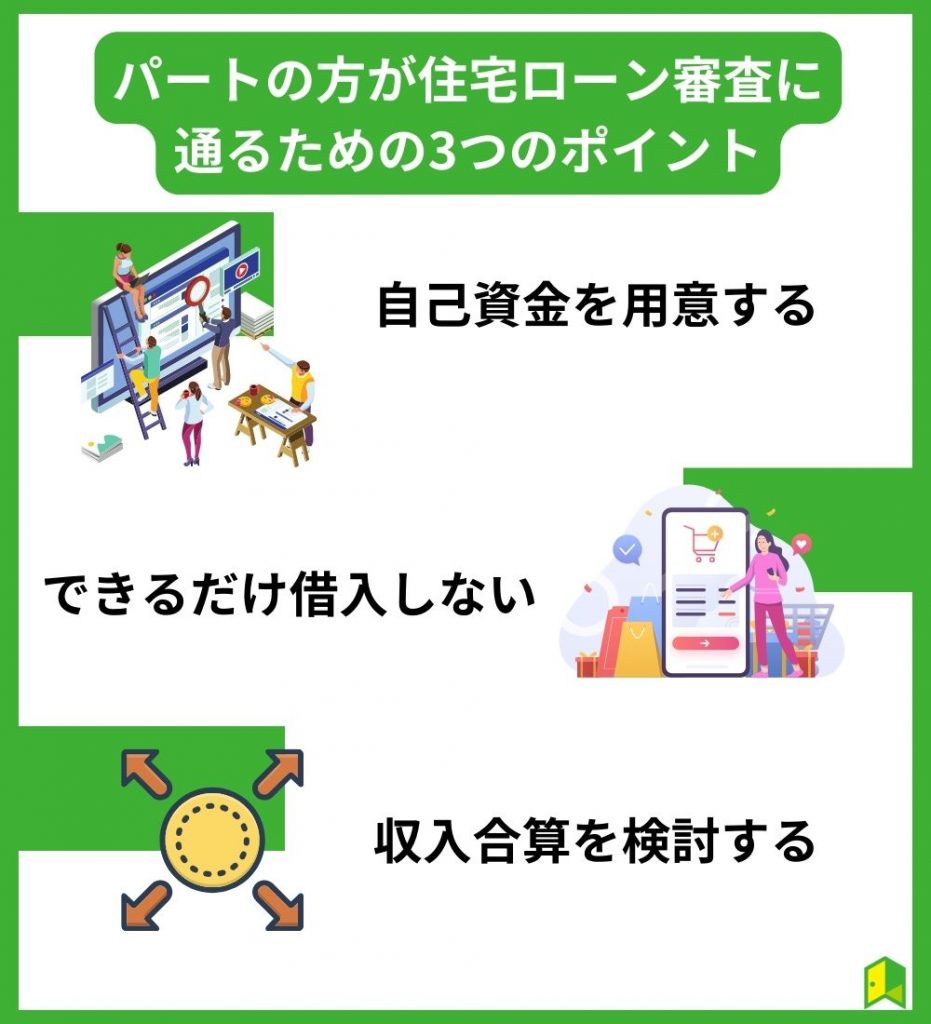

パートの方が住宅ローン審査に通るための3つのポイント

パートの方が審査に通るためには、次の3つのポイントを押さえることが大切です。

それぞれ詳しくみていきましょう。

自己資金を用意する

自己資金(頭金)を多く用意すれば、その分借入額を下げることが可能です。

借入額が下がれば年間の返済額も下がり返済比率が改善するため、住宅ローン審査に有利に働きます。

とはいえ、今から貯金するとなるとかなりの時間がかかる点には注意しましょう。

いろは

いろは500万円貯めるには、毎月5万貯金しても8年以上かかるね…

自己資金が貯まるのを待っているうちに、気になっている家が購入されてしまったり住宅ローンの金利が上がったりする可能性もあるので、注意しましょう。

親からの援助が期待できるなら援助をお願いするのも一つの手です。

また、預貯金のうちいくらを頭金に充てるのかは、慎重に検討する必要があります。

特にパートの場合、収入が不安定になりやすいので生活費としてある程度は預貯金で確保しておくことが大切です。

当面の生活費や直近のライフイベントの支出・予備費などを考慮して、頭金額を決めるようにしましょう。

わんポイント少なくとも半年分の生活費は確保しておくとよいんだワン!

逆瀬川(ライター)住宅ローンは他のローンと比べて低い金利で利用できるため、自己資金を持っていても、できるだけ住宅ローンの借入で賄うという考え方もありです。

できるだけ借入しない

住宅ローン審査の前に他のローンや借入はしないことが大切です。

また、すでに借入がある場合は返済しておくようにしましょう。

返済比率を算出する際、年間返済額には住宅ローン以外の借入の返済も含まれます。

たとえば、年収200万円で住宅ローンの年間返済額が50万円なら返済比率25%です。

しかし、ここに別の借入の返済が年間20万円あると、返済比率は35%に上がってしまいます。

返済比率を下げるためにも、他の借入はしないこと、また、借入があれば完済しておくことが大切です。

他の借入があり、頭金に充てる自己資金があるなら他の借入の完済を優先することをおすすめします。

収入合算を検討する

1人の収入では住宅ローンの審査に通らない場合、収入合算という方法を検討してみるとよいでしょう。

配偶者や親などの収入と合算して住宅ローンの審査に申し込む方法

たとえば、夫の収入300万円に妻の収入100万円をプラスすることで、収入400万円で住宅ローンを申し込めます。

収入額を増やすことで借入額も増やせるので家の選択肢を広げることもできるでしょう。

いろは収入合算だけでなくペアローンや親子リレーローンも検討するといいよ!

ただし、収入合算で借りると、どちらかの収入が減少した時返済の負担が大きくなりすぎる恐れがあります。

妻が今後出産・育児で収入が少なくなるという場合は、利用は慎重に判断しましょう。

あわせて読みたい:夫婦ペアローンはやめた方が良い?メリット・デメリットと賢い返済方法の選び方を解説

パートの住宅ローンに関するよくある質問

ここでは、パートの住宅ローンに関するよくある質問をみていきましょう。

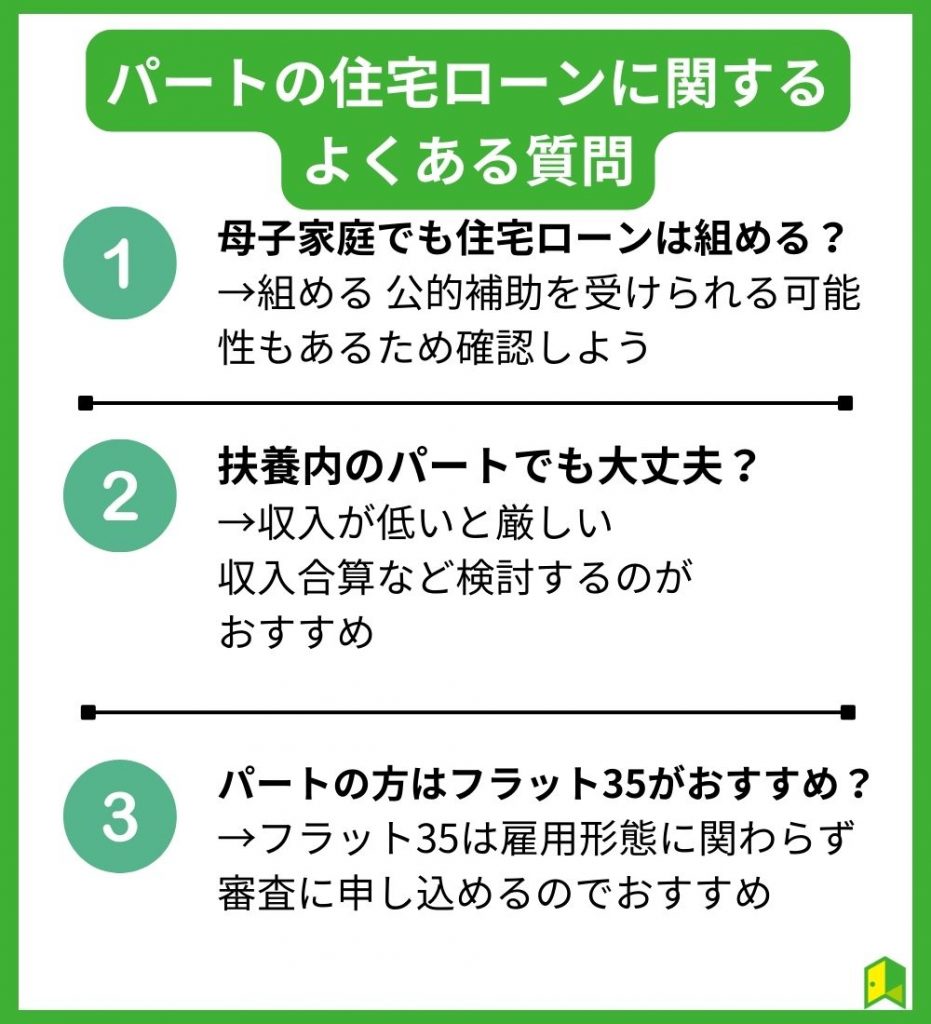

母子家庭のパートでも住宅ローンは組める?

収入などの条件を満たせば母子家庭のパートでも住宅ローンは組めます。

収入や勤務先などはチェックされるので、返済比率や頭金額など返済プランをしっかり立てたうえで申込むようにしましょう。

また、母子家庭の場合、住宅購入にあたり公的補助を利用できるケースもあります。

補助や手当は自治体のホームページなどでチェックできるので、確認してみるとよいでしょう。

逆瀬川(ライター)モゲチェックなら、審査通過率も教えてくれます。

扶養内のパートでも大丈夫?

扶養内のパートの場合、年収が低くなるので審査に通るのが厳しくなります。

扶養内のパートの方が住宅ローンを組む理由には、次のようなことが考えられます。

- 夫(または妻)が病気で団信に通らない

- 夫(または妻)が個人信用情報に引っかかり審査に通らない

- 夫(または妻)が転職したてなど申込条件を満たせない

理由はさまざまですが、年収の低さはネックになります。

扶養内パートで住宅ローンを組む場合、配偶者が条件を満たすのを待つことや借入額を下げる・収入合算を検討するとよいでしょう。

パートの方にフラット35がおすすめって本当?

フラット35とは、住宅金融支援機構が提供する全期間固定金利型の住宅ローンです。

70歳未満で一定の年収があれば雇用形態に関わらず申し込めるため、パートでも申込できます。

民間金融機関の住宅ローンの中には、そもそもパートは申込すらできないケースもあるのでパートの方はフラット35を検討してみても良いでしょう。

ただし、審査基準が緩い訳ではない点には注意が必要です。

フラット35は年収400万円未満の場合は返済比率の基準が30%以下と、年収400万円以上より厳しくなります。

また、融資率(購入額に対する借入額)が90%超だと金利も高くなるので、一定の頭金も必要です。

全期間固定金利のフラット35は変動金利に比べ金利も高いというデメリットもあるので、利用は慎重に検討しましょう。

わんポイント返済中の金利が上がらないから返済計画が立てやすいというメリットもあるんだワン!

住宅ローンの審査基準は、金融機関によって異なります。

金融機関によってはパートでも審査に通る可能性はあるので、金融機関選びを慎重に行いましょう。

まねお金融機関選びって大変そうだよね…

そのような方におすすめのサービスがモゲチェックです。

パートで住宅ローンを組むならモゲチェックを利用しよう

モゲチェックとは、住宅ローンに関するさまざまなサービスを提供する総合ポータルサイトです。

金融機関ランキングやコラム・返済シミュレーションなど、住宅ローンの借入や借り換えに役立つ情報が発信されています。

| 項目 | 詳細 |

|---|---|

| サービス名 | モゲチェック |

| 運営会社 | 株式会社MFS |

| 所在地 | 東京都千代田区大手町1-6-1大手町ビル2階FINOLAB |

| 公式サイト | https://mogecheck.jp/ |

金融機関比較が簡単

住宅ローンを提供している金融機関は数多く、その中から自分に合った金融機関を選ぶのは大変です。

特に、金利は返済額に大きく関わるのでできるだけ多く比較する必要があります。

わんポイントたった数%の差が返済総額で数百万円の差になるんだワン!

とはいえ、金融機関比較は時間も手間もかかります。

その点、モゲチェックなら全国700行以上の金融機関の金利が簡単に比較できます。

金利タイプごとやおすすめで比較でき、手数料などもチェックできるので効率よく金融機関比較ができます。

おすすめの金融機関を紹介してくれる

モゲチェックでは、入力情報をもとにあなたにぴったりの金融機関を最大3行紹介してくれるサービスがあります。

おすすめの理由や審査に通る確率(融資承認確率)・お得に借りる方法まで教えてくれるので、ぴったりの金融機関に出会いやすいでしょう。

また、モゲチェックなら選んだ金融機関への仮審査申込もそのままネットでできるという嬉しいポイントもあります。

いろは審査申込の手間がかからないのは嬉しいね!

プロに相談できる

住宅ローンのプロに相談できるサービスもあります。

住宅ローンは人生の中でも大きな契約なので、1人で進めることに不安を抱く方も多いでしょう。

また、契約を進める中で疑問に思うことも出てくるものです。

そのような不安や疑問をプロに相談して解決することで、安心して住宅ローン選びができます。

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

【まとめ】パートでも住宅ローンを組むならプロに相談しよう

最後にこの記事の重要なポイントをまとめます。

- パートは住宅ローン審査に不利になるが組めないわけではない

- 頭金を用意する・他の借入をしない・収入合算するなど対策することが大切

- 審査に通る金融機関を選ぶことが重要

パートの方でも住宅ローンを組める可能性はありますが、正社員よりハードルは高くなります。

金融機関選びが重要なポイントになるので、しっかりと比較してあなたにぴったりの金融機関を選べるようにしましょう。

住宅ローンを検討しているなら、まずはモゲチェックで金融機関比較をしてみることから第一歩を踏み出してみるとよいでしょう。

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!