まねお

まねお・今度住宅ローンの金利が上がるって本当?

・そもそも今の住宅ローンの相場ってどれくらいか知りたいな!

このような疑問にお応えします。

住宅ローンを組む場合に重要になる金利。

高額で長期に渡って返済し続ける住宅ローンでは、金利がわずか数%違うだけで数百万円の差になることもあります。

今は低金利といわれる住宅ローンですが、今後も低金利が続くのか気になる方は多いはず。

そこで、今回は住宅ローンの今の相場と今後の見込みについて分かりやすく解説します。

いろは

いろは少しでも安い金利で組みたいなら「モゲチェック」を使ってみるのが良いよ!

モゲチェックなら、金利の推移やどの金融機関が低金利かまでプロが無料でアドバイスしてくれます。

あなたにぴったりの住宅ローンを比較できるので、住宅ローン選びでは必須のサイトですよ。

2025年11月の住宅ローン金利相場

現在の住宅ローン金利相場はどうなっているのでしょうか?

ここでは、変動金利と固定金利に分けて金利相場を見ていきましょう。

変動金利の相場

現在の変動金利の相場は0.7%~0.9%程度となっています。

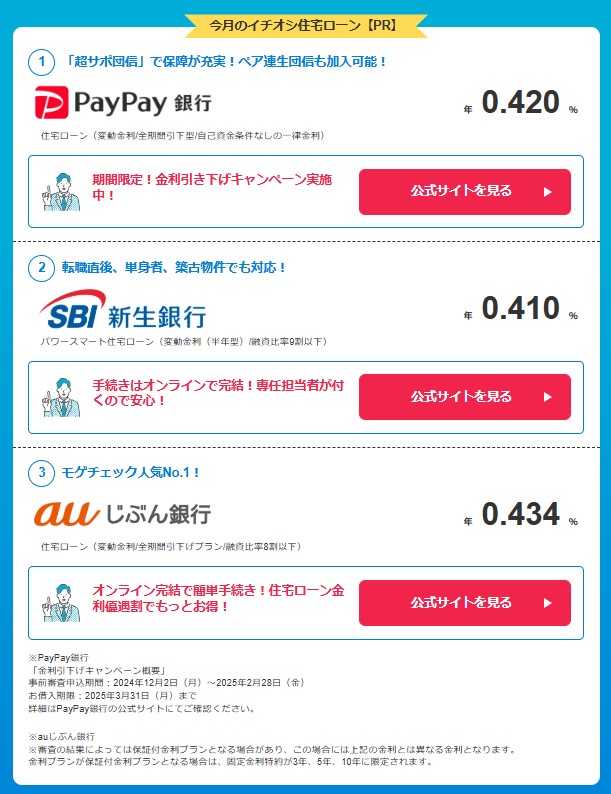

特にネット銀行など金利の低いおすすめの住宅ローンの2025年11月の金利は以下の通りです。

- 住信SBIネット銀行:0.698%

- auじぶん銀行:0.834%

- イオン銀行:0.78%

ここ数ヶ月の推移では、上昇傾向にあるといえるでしょう。

\イオンでの買い物が5%オフ/

イオン銀行の住宅ローンを利用すれば、住宅ローン完済までイオンでの買い物が5%オフ!

金利が低いだけでなく、全疾病団信も金利上乗せ無しなので安心!

固定金利の相場

次は固定金利の相場です。

固定金利の金利については、フラット35の金利を確認するのがよいでしょう。

2025年11月のフラット35の金利は以下のようになっています。

- フラット35(借入期間21年~35年・融資率9割以下):1.890%

日本銀行が10月の金融政策決定会合で政策金利を現状維持としたことを背景に、市場では低金利継続が観測中です。

ただし、経済・物価の動向や海外情勢次第では金利上昇に転じる可能性もあります。

なお、変動金利や固定金利については「【2025】住宅ローンはどこがいい?最強住宅ローンおすすめランキング【比較】」でより詳しく解説しています。

いろは金利の動向について定期的に確認しておくことが大切だよ!

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

住宅ローン金利の今後

まねお住宅ローンの金利が上がるって本当?

2025年現在、長く住宅ローンは低金利といわれていますが、今後もずっと低金利が確約されているわけではありません。

これから住宅ローンを検討している方は、金利の動向を常にチェックしておくことが大切です。

ここでは、今後の金利動向を追うためのポイントとして、以下4つをご紹介します。

それぞれ見ていきましょう。

インフレを抑制するための利上げ

新型コロナウイルスが経済に与えた影響は大きく、世界各国で経済正常化のために資金が多く使われました

さらにエネルギー価格が上昇していること等も要因として、世界的に急速なインフレが起こっているのです。

このインフレ抑制のため、アメリカをはじめとする世界各国で利上げが実施されています。

例えば、アメリカは2022年12月のFOMCにおいて0.50%の利上げを決定し、政策金利を4.25∼4.50%としました。

コロナ渦で多くの資金を使用したのは日本も同じです。

しかし、世界各国が利上げをする中、日本は金融緩和を継続することを明言しています。

これには、日本が国債を大量に保有しており、利上げをすると大きな借金を抱えてしまうという問題があることも関係しています。

ただし、2022年12月の日銀金融政策決定会合において、ついに日本でも長期金利の変動許容幅を0.25%から0.5%に引き上げる、事実上の利上げが発表されました。

金利の動向に注目

2024年3月に、日銀はマイナス金利やイール ドカーブ・コントロール、ETFの買入れなどの主要な金融政策の撤廃・終了を決定しました。

その余波を受け住宅ローンの金利が上昇しましたが、米トランプ政権の関税政策の煽りを受け使利上げ観測は後退しており今後の動きに注意が必要です。

固定金利が先に上昇するのがセオリー

まねお変動金利が高くなったら固定金利にすればいいんじゃない?

すでに変動金利で組んでいる人は、これから金利が上がる可能性を考慮しなければならないでしょう。

今後金利の変動が見込まれるのであれば、変動金利の金利が上昇してから固定金利に変えればいいのでは、と考える方もいらっしゃるのではないでしょうか。

しかし、金利上昇期には変動金利より固定金利が先に上昇するのがセオリーです。

つまり、変動金利が上昇したときにはすでに固定金利はより高い水準まで上がってしまっている可能性が高いのです。

わんポイント

わんポイント2022年時点ですでに固定金利は上昇傾向にあるから注意が必要だワン!

今後、必ず金利が上昇すると決まっているわけではありませんし、金利が上昇するにしてもどの程度上昇するのかは誰にも分かりません。

しかし、急激なインフレが起こり、その対策として急激な利上げを行っているアメリカでは、住宅ローンの金利が一時7%を超えたという報道がなされています。

借り換えを検討するのであれば、早めに行動に移すのがおすすめです。

いまおすすめの金利タイプはどれ?

住宅ローンの金利タイプには以下の3つがあります。

- 変動金利

- 固定期間選択型金利

- 全期間固定金利

それぞれの特徴をまとめると以下のようになります。

| メリット | デメリット | |

|---|---|---|

| 変動金利 | 金利が低い | 金利が変動するリスクがある |

| 固定期間選択型金利 | 当初選択した期間は金利を固定できる | 変動金利より金利は高くなりやすい |

| 全期間固定金利 | 金利の変動リスクがなく安心感がある | 金利が高い |

上記通り、3つの金利タイプにはそれぞれメリット・デメリットがあります。

この中で、どの金利タイプが良いということは一概には言えません。

借りる人のライフスタイルや考え方に合った金利タイプを選ぶことが大切だといえるでしょう。

しかし、自分にどの金利タイプが合っているか分からないという方いらっしゃるでしょう。

そうした方におすすめなのがモゲチェックです。

モゲチェックを利用すると、金利を比較できるだけでなく、住宅ローンのプロからアドバイスを受けることが可能です。

住宅ローンの新規借り入れや借り換えで悩んでいることがある方は、モゲチェックを利用してみてはいかがでしょうか。

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

住宅ローン金利の推移

上記は住宅支援機構の発表する「民間金融機関の住宅ローン金利推移(変動金利など)」です。

この金利推移表では、主要都市銀行の金利を元に推移が掲載されています。

変動金利は、1990年代に一時期8%を超えていますが、バブル崩壊後急速に下降。

金融緩和政策が取られてからは変動金利・固定金利とも2.0%~3.0%台で安定しています。

まねお変動金利の2.475%って高くない?

上記の金利は基準金利です。

基準金利とは店頭表示金利とも呼ばれ、実際にはこの金利から金融機関独自の優遇金利が差し引かれるため、適用されるのは0.4~0.7%程度になることが多いです。

基準金利-優遇金利=適用金利(実際に適用される金利)

実際、モゲチェックで25年1月の変動金利情報を見ると以下のようになっています。

最新のお得な住宅ローン情報については【2025】住宅ローンはどこがいい?最強住宅ローンおすすめランキング【比較】の記事もご覧ください。

変動金利の金利相場

変動金利と固定金利では相場が異なります。

まずは、変動金利について見ていきましょう。

変動金利とは

変動金利とは、返済期間中に定期的に金利が見直されるタイプの金利です。

一般的には、4月と10月の年2回金利が新しく設定される金融機関が多いでしょう。

まねお

まねお年に2回も金利が変わったら返済が大変そうだよね…

返済額が頻繁に大きく変わってしまうと返済も難しくなる場合がありますね。

変動金利では、定期的に金利が見直されてもすぐに返済額に反映されないように「5年ルール」と「125%ルール」があります。

- 5年ルール:5年間は返済額が据え置かれるルール

- 125%ルール:6年目以降で返済額が変わっても前の返済額の125%以上にはならないルール

変動金利のメリット・デメリットをまとめると以下の通りです。

| メリット | デメリット |

|---|---|

| ・固定金利より金利が安い ・金利が下がれば返済も軽減する | ・金利が上がるリスクがある |

変動金利は、固定金利よりも金利が低く、金利見直しで金利が下がれば返済額が下がるというメリットがあります。

しかし、反対に金利が上がってしまうと返済額が増額する可能性もあるので、注意しなければなりません。

わんポイント金利上昇のリスクに対応できるなら金利が低いメリットを活かせるんだワン!

変動金利の相場

変動金利の相場を見ていきましょう。

モゲチェックの情報によると、ネット銀行系・メガバンク系・地銀系の変動金利の平均は以下の通りです。

| 2024年8月 | 2024年9月 | |

|---|---|---|

| 変動(ネット銀行) | 年0.414% | 年0.430% |

| 変動(メガバンク) | 年0.398% | 年0.398% |

| 変動(地銀) | 年0.635% | 年0.635% |

| 10年固定(メガバンク) | 年1.623% | 年1.483% |

| フラット35 | 年1.850% | 年1.820% |

変動金利の中でも、ネット銀行・メガバンクはより金利が低い傾向にあります。

ちなみに、住宅ローンで代表的なネット銀行は、auじぶん銀行・PayPay銀行・住信SBIネット銀行などです。

メガバンクとは、大都市に本店を構え全国展開する都市銀行の中でも特に大規模な、みずほ銀行・三菱UFJ銀行・三井住友銀行が該当します。

わんポイント借入先の金融機関タイプによっても金利やメリット・デメリットは異なるんだワン!

変動金利が気になる方は、イオン銀行の利用がおすすめです。

イオン銀行は変動金利の中でも特に良い条件で利用しやすく、イオンの店舗で対面相談も可能です。

\イオンでの買い物が5%オフ/

イオン銀行の住宅ローンを利用すれば、住宅ローン完済までイオンでの買い物が5%オフ!

金利が低いだけでなく、全疾病団信も金利上乗せ無しなので安心!

変動金利は短期プライムレートに連動する

まねお変動金利って何を基準に変動するの?

変動金利は、短期プライムレートに連動します。

銀行が企業に貸し出す際の最優遇金利のうち「1年未満の短期貸出金利」

短期プライイムレートは、企業に貸し出す際の金利なので、個人に貸し出す住宅ローンの金利は短期プライムレートよりも高く設定されています。

一般的には、「短期プライムレート+1.0%」で設定されるのです。

例えば、2022年9月9日時点で日銀が公表している短期プライムレートは1.475%なので、住宅ローンの変動金利の店頭表示金利は2.475%となります。

この基準から金融機関独自の優遇金利が引かれた金利が、実際に適用される金利なのです。

短期プライムレートの推移

短期プライムレートの推移について見ていきましょう。

日銀が公表している短期プライムレートの推移は、次のとおりです。

| 最頻値 | 最高値 | 最低値 | |

|---|---|---|---|

| 2001年3月28日 | 1.375% | 1.625% | 1.375% |

| 2006年8月24日 | 1.625% | 1.875% | 1.625% |

| 2007年3月20日 | 1.875% | 1.875% | 1.625% |

| 2010年3月10日 | 1.475% | 1.725% | 1.475% |

| 2015年2月10日 | 1.475% | 1.725% | 1.475% |

| 2020年4月10日 | 1.475% | 1.725% | 1.475% |

| 2022年9月9日 | 1.475% | 1.725% | 1.475% |

| 2024年6月11日 | 1.475% | 1.725% | 1.475% |

| 2024年9月2日 | 1.625% | 1.875% | 1.625% |

短期プライムレートの最頻値は、2007年の1.875%をピークに下降し、2009年以降1.475%が10年以上続いていましたが、約17年ぶりに短期プライムレートを引き上げました。

わんポイント金利が徐々に上がることで、今後家計や企業に影響が出るかもしれないワン!

固定金利の金利相場

次に、固定金利の相場を見ていきましょう。

固定金利とは

固定金利は借入期間中金利の変動しない金利タイプで、全期間固定金利とも呼ばれます。

いろは

いろはフラット35が代表的な全期間固定金利だよ!

固定金利のメリット・デメリットを確認してみましょう。

| メリット | デメリット |

|---|---|

| ・金利上昇リスクを避けられる ・返済計画が立てやすい | ・変動金利より金利が高い ・金利が下がっても返済額が変わらない |

固定金利は、融資時の金利で最終返済まで返済額が確定するので、返済計画を立てやすいというメリットがあります。

また、借りた後に金利が変動しないため、金利上昇時に強い金利タイプだといえるでしょう。

ただし、固定金利は変動金利に比べ金利は高めです。

2025年時点では、ネット銀行などの変動金利では0.5%以下というケースも珍しくないのに対し、固定金利は1~2%程が相場となっています。

金利が0.5%変わるだけでも返済額が大きく変わってくるため、市中金利が上がらない場合は返済額の面ではデメリットとなるでしょう。

市中金利が下がった場合、変動金利は返済額を軽減できるのに対し、固定金利はその恩恵を受けられない点にも注意が必要です。

わんポイント金利上昇リスクと借入時の適用金利のどちらを重視するかで判断するのが大事だワン!

固定金利の相場

固定金利の推移を見ていきましょう。

ここでは、住宅支援機構の提供するフラット35(借入期間21年以上35年以下)の金利推移を確認します。

| 最低値 | |

|---|---|

| 2021年6月 | 1.350% |

| 2021年9月 | 1.280% |

| 2021年12月 | 1.330% |

| 2022年3月 | 1.430% |

| 2022年6月 | 1.440% |

| 2022年9月 | 1.520% |

| 2022年12月 | 1.650% |

| 2023年3月 | 1.960% |

| 2023年6月 | 1.760% |

| 2023年9月 | 1.800% |

| 2023年12月 | 1.910% |

| 2024年3月 | 1.840% |

| 2024年6月 | 1.850% |

| 2024年12月 | 1.900% |

フラット35の金利は徐々に上昇している傾向があります。

固定金利は10年国債利回りに連動する

まねお固定金利は何を基準に変動するのかな?

変動金利が短期プライムレートに連動するように、固定金利は10年国債利回りに連動するという特徴があります。

国が資金を集めるために発行する「債券」である満期10年の国債の利回り。

10年国債は、将来の物価変動や金融政策の影響を考慮して、国債市場で金利が決まる。

10年国債の利回りは、投資家が将来を予測して取引することで決まってきます。

変動金利を左右する短期プライムレートは、「今」の状況に左右されるのに対し、10年国債は「将来」の予測に左右されるといえるでしょう。

住宅ローンの固定金利も将来の予測に大きく左右されるのです。

10年国債利回りの推移

10年国債利回りの推移は次のとおりです。

| 3月 | 6月 | 9月 | 12月 | |

|---|---|---|---|---|

| 2018年 | 0.061% | 0.048% | 0.113% | 0.074% |

| 2019年 | -0.002% | -0.106% | -0.265% | -0.042% |

| 2020年 | -0.100% | 0.000% | 0.034% | 0.019% |

| 2021年 | 0.131% | 0.078% | 0.023% | 0.060% |

| 2022年 | 0.179% | 0.239% | 0.235% | 0.250% |

日本においては長く金融緩和政策が取られており、10年国債利回りの水準は低く推移しています。

しかし、2022年の日銀金融政策決定会合により、変動許容幅を0.50%に拡大しました。

拡大発表後は一時0.50%程度にまで上昇するなどしており、2023年1月の固定金利は高くなることが予想されます。

また、現在の利上げは物価上昇を抑えるために実施しているもので、今後も物価上昇が続くことが見込まれることから、さらなる金利上昇の可能性もあるでしょう。

モゲチェックであれば、住宅ローン金利の動向についてプロのアドバイスを受けることも可能です。

これから住宅ローンを組もうと考えている方は、まずはモゲチェックを利用してみてはいかがでしょうか。

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

住宅ローン金利のことならモゲチェックに相談しよう

金利上昇の懸念がある中、住宅ローンを少しでもお得に組むならできるだけ多くの金融機関を比較して選ぶことが大切です。

また、今後の金利動向や資産状況・将来のライフプランまで踏まえて、適切な金利プランを選ぶ必要があります。

いろは

いろは自分の判断だけで決めるのは不安だよ…

そのような方におすすめなのがモゲチェックです。

モゲチェックは、住宅ローンに関する総合ポータルサイトで、住宅ローン選びに関する様々なサービスを提供してくれます。

住宅ローンのプロに相談できる

今後金利がどうなるか分からないなか、自分にぴったりの住宅ローンをどう選べばいいのか分からないという方も多いでしょう。

モゲチェックなら、住宅ローンの専門知識を持ったプロに相談できます。

- 金利タイプをどれにすればいいか分からない

- 今後の金利が不安

- どの金融機関を選べばいいが分からない

- この金融機関でいいのか知りたい

- 団信について聞きたい

このようなお悩みにプロがアドバイスしてくれます。

住宅ローンは、20年30年と長期に渡り返済し続けなければならないものです。

プロに相談することで、選択肢の幅も広がり、あなたにぴったりの住宅ローンを選びやすくなります。

借入可能額と融資承認率を算出してくれる

住宅ローンは希望する額を満額借りられるわけではありません。

年収などによって借入れられる限度額は決まってきます。

借入可能額以上の借入を申請しても、そもそも審査をしてくれません。

そのため、まずは、自分がどれくらい借りられるのかを把握しておくことが大切です。

モゲチェックでは、年収など簡単な質問を入力するだけであなたの借入可能額を算出してくれます。

いろは借入可能額が分かれば、可能額内で家を選ぶのがおすすめだよ!

また、モゲチェックではAIによる融資承認確率も判定してくれます。

過去4,000件以上のデータを利用してモゲチェックが独自に算出しているため、金融機関選びも効率よくできますね。

借入可能額について自分でも計算してみたい方は、「住宅ローンは年収の何倍まで借入できる?平均年収倍率や理想の借入額について解説」の記事も読んでみましょう。

おすすめの金融機関を提案してくれる

モゲチェックではあなたにぴったりの金融機関の提案もしてくれます。

年収などの登録情報や銀行の審査基準をもとに、おすすめの金融機関を3つ提案してくれるのです。

その金融機関がおすすめな理由や、返済額シミュレーション・通る確率も一緒に教えてくれるので、納得して選びやすくなるでしょう。

また、まずはどんな金融機関があるのかを知りたいという場合でも、モゲチェックでは全国700行以上の金融機関の金利情報を提供してくれます。

金利タイプごとでランキングもあるため、簡単にお得な銀行を知ることができます。

わんポイントモゲチェックはすべてのサービスを無料で利用できるんだワン!

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

住宅ローン金利の推移に関するよくある質問

最後に、住宅ローン金利の推移に関するよくある質問をお伝えしていきます。

いまおすすめの金利タイプはどれ?

すべての人におすすめの金利タイプはありません。

金利タイプそれぞれのメリット・デメリットを把握したうえで、ライフスタイルなどに合った金利タイプを選ぶことが大切です。

ただし、少しでも低い金利で借りたいなら変動金利、金利変動リスクを避けて安心して返済していきたいなら固定金利がおすすめです。

今後は利上げトレンドに入る?

アメリカを始め、世界各国では利上げトレンドに入っています。

一方、日本の場合は今後どうなるか不透明です。

物価上昇は進んでいますが、まだアメリカと比べると緩やかです。

また、利上げすると日本銀行の借金が増えてしまうという状況をどのように解決するのか、現時点では分からないといえるでしょう。

利上げトレンドはどのくらい続く?

アメリカでは2023年の早い段階で利上げがストップし、しばらく高い金利で据え置いた後、2025年にかけて利下げを実施していくことが予想されています。

とはいえ、インフレがいつ収まるかは誰にも分からず、予想より長く高い金利が継続する可能性もあるでしょう。

今後、日本が利上げを進めることになった場合も、概ね同じくらいのスケジュールを想定するとよいかもしれません。

【まとめ】住宅ローンを借りるならモゲチェックを利用しよう

まねお

まねお住宅ローンの金利についてよく分かったよ!まずは、モゲチェックでプロに相談してみるね!

最後にこの記事の重要なまとめです。

モゲチェックなら全国の金融機関の金利比較ができ、さらに、あなたにぴったりの金融機関を提案してくれます。

プロに相談もできるので、住宅ローンに悩んでいるならまず相談してみるとよいでしょう。

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!