まねお

まねお・変動金利が上がったらどうしよう…

・そもそも変動金利って何?

このような疑問にお答えします。

💡記事の結論

- 変動金利は今後上昇する可能性がある

- 日銀の金融緩和政策に大きく影響されるので今後の動向に注目

- 住宅ローンを借りる前に、金利が安いローンを一括比較することが重要

住宅ローンを借入する際に重要なのが「金利」です。

円安も急速に進む中、「金利が一気に上がったらどうしよう…」と不安を感じている方も多いでしょう。

長期に渡り返済していく住宅ローンは、金利が少し上昇しただけでも大きな負担になってしまいます。

そのため、金利上昇の可能性や、対策方法を理解しておくことが重要です。

とはいえ、そもそも変動金利の仕組みが分からないという方も多いはず。

そこで、この記事では、変動金利の仕組みや金利上昇に備えた対策まで初心者向けに分かりやすく解説します。

いろは

いろは最後まで読めば、変動金利の基本が理解できるよ!

モゲチェックなら金利比較が簡単にでき、あなたの希望に合わせたぴったりの金融機関も提案してくれます。

合同会社 Next Meeting 代表取締役 いろはにマネー監修者:たけぞう

専門家のポイント

たけぞう(監修)

たけぞう(監修)為替が34年ぶりの158円台に突入しました。

円安を止めるには、日銀は利上げで対応するしかないと考えます。4/26の展望レポートによると、2024年度の消費者物価指数は2.6%から3%と1月時点から上昇しています。急速に進む円安により更に物価は上昇する懸念もあります。為替市場で日本が単独介入しても一時凌ぎとなる可能性が高く、そうした事を踏まえても利上げで対応するしかないように思います。

監修者:たけぞう

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年間以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

現在は個人投資家である傍ら「誰にでも、わかりやすく」にこだわりラジオ、セミナーなど多くの舞台で投資手法を伝え、一人でも多くの投資家が株で収益を上げられるように専門家として日々活動を行っている。

この記事は音声でも聞くことが出来ます

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

変動金利が一気に上がる可能性はある?

いろは

いろはそもそも、今後変動金利が一気に上がる可能性はあるのかな?

2024年1月時点では、今年中に変動金利が上昇する可能性はあると言えるでしょう。

昨年に引き続き賃上げが行われ、賃金が上昇していけば、4月頃にマイナス金利が解除されて変動金利が上昇する可能性があります。

しかし、それでもなお固定金利よりは低い金利のまま続くことが予想されます。

住宅ローンは借入額が高額で長期に渡るため、金利が少し変動しただけでも返済額に大きな影響が出てしまいます。

今は金利1%以下の金融機関も多く、「低金利」といわれる住宅ローンですが、いつまでもその金利が維持される保証はありません。

そのため、金利の動向には注意しておくことが重要です。

2023年12月時点では日銀は緩和継続を明言

2023年4月に日銀総裁が植田氏へ変わりましたが、日銀は金融緩和政策の維持を明言しています。

ちなみに、金融緩和では、以下のような対策が行われています。

- マイナス金利の維持

- 国債の積極的な買い入れ

- ETFやJ-REITの買い入れ

- 社債の買い入れ

日銀が国債や社債などを買い入れることで市場にお金が流入します。

そうすると市場金利が低くなり、連動する住宅ローン金利も低下することが予測されるのです。

今後は変動金利が一気に上がる可能性もある

先述したとおり、2024年に変動金利が上がる可能性はあります。

世界に目を向ければアメリカを筆頭に各国が2023年、利上げを実施しました。

新型コロナウイルス対策として世界各国で金融緩和が行われていましたが、2023年はインフレ懸念への対策として利上げが実施されたのです。

日本と外国の金利差が拡大し続ければ、より金利の高い通貨にお金が集まり、円安が進んでしまいます。

円安が進むと日本経済にも大きな影響が及ぶことが考えられ、どこかの段階でこの状況を放置できなくなり、日本も利上げに踏み切るといった可能性があるのです。

わんポイント

わんポイント「変動金利が低いから」と安易に変動金利で大きなローンを組むのは注意だワン!

あわせて読みたい:【2024】住宅ローンはどこがいい?最強住宅ローンおすすめランキング【比較】

変動金利・固定金利ともにイオン銀行ならお得

イオン銀行は変動金利の金利が非常に低く、物件価格の80%以下お借入れで0.38%、80%超のお借入れで0.43%で利用できます。

また、固定金利も低い水準となっているので、変動金利が不安な方でも利用可能です。

| 項目 | 詳細 |

|---|---|

| 変動金利 | 0.38%~0.43% |

| 固定金利10年 | 1.49% |

| 全期間固定金利 | 1.39%(返済期間20年以下)、1.87%(返済期間21年以上)(フラット35) |

| 事務手数料 | 定率型:借入額×2.2% 定額型:110,000円 |

| 保証料 | 0円 |

| 繰り上げ返済手数料 | 0円 |

| 公式サイト | https://www.aeonbank.co.jp/housing_loan/ |

イオングループの住宅ローンということもあり、イオンセレクトクラブカードを利用すればイオングループでの買い物が5%オフになるという特徴があります。

いろは

いろは普段イオンで買い物するなら、5%オフはかなり嬉しいね!

また、団信も以下の通り適用できるため、生命保険の負担を抑えることができます。

- 全疾病団信:上乗せ金利なしで利用可能。

- がん保障付団信:住宅ローン金利に年0.1%上乗せで利用可能。

- 8疾病保障付団信:住宅ローン金利に年0.3%上乗せで利用可能。

- 一般団信:上乗せ金利なしで利用可能。

わんポイントその他、災害などに備えた居住不能信用費用保険もあるんだワン!

公式サイトでは住宅ローンシミュレーションも無料で出来るので、まずは公式サイトを見てみましょう。

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

変動金利の仕組み

まねおそもそも変動金利ってどういう仕組みなの?

ここでは、変動金利の基本を確認していきましょう。

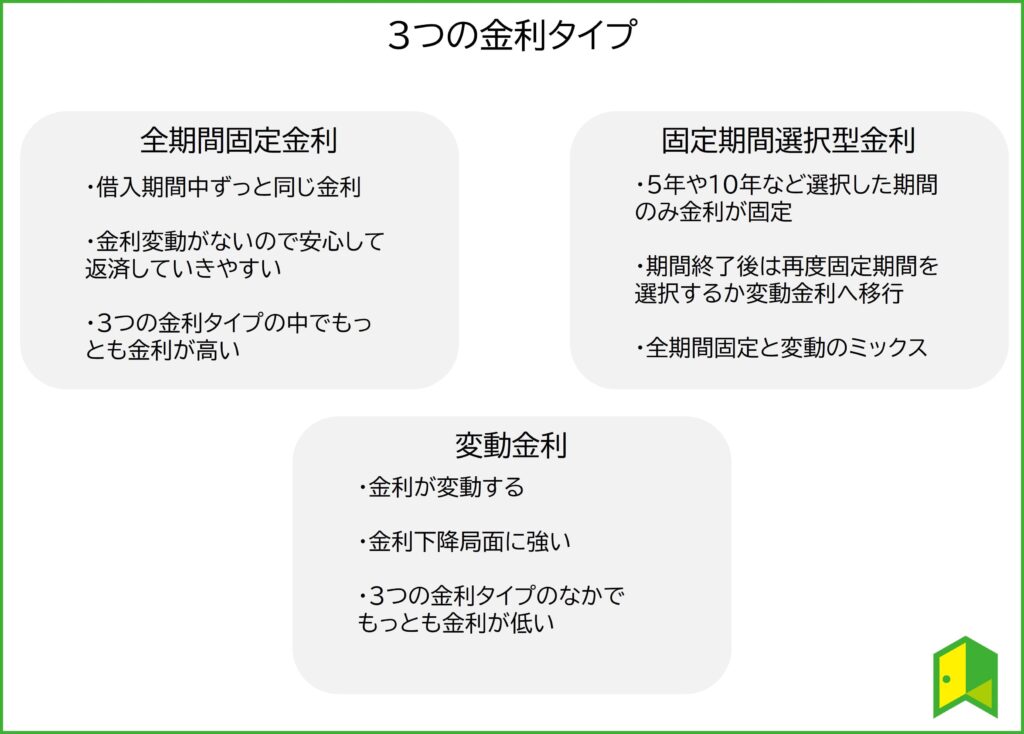

住宅ローンを借り入れる際には、「変動金利」と「全期間固定金利」・「固定期間選択型金利」のいずれかから選ぶことになります。

「全期間固定金利」とは、35年など借入期間中ずっと同じ金利で利用できる金利タイプ、「固定期間選択型金利」は5年や10年など最初に選択した期間中だけ金利が固定されるものです。

固定期間中は金利が変わることがないので、返済額が変わらず返済計画を立てやすいというメリットがあります。

※変動金利と固定金利の違いについては、【2024年】変動金利と固定金利どっちがいいの?比較してメリット・デメリットや違いを解説の記事にて解説しています。

一方、「変動金利」は金利が一定期間で変動するタイプです。

変動金利のルールとして、以下の3点を抑えておくと良いでしょう。

合同会社 Next Meeting 代表取締役 いろはにマネー監修者:たけぞう

専門家のポイント

たけぞう(監修)変動金利の基本について理解しておきましょう。

変動金利には5年ルールというものがあり、返済額が5年間固定される仕組みです。また、5年ごとに見直される返済額についても、見直し前の返済額の125%を超えないというルールが設けられています。

仮に金利が大きく上昇したとしても、見直し前の毎月の返済額が10万円なら、5年後に見直される返済額が12万5000円を超えることはありません。

ただし、最近ではネット銀行を中心に5年ルールや125%ルールを採用しないところも出てきているため、申し込む前に5年ルールや125%ルールが設けられているかを必ず確認するようにしましょう。

①半年に1度金利の改定がなされる

変動金利は、半年に1度金利が見直される仕組みです。

金融機関によってタイミングは異なりますが、4月と10月で見直し翌々月から適用するケースが一般的です。

いろは

いろは年2回も金利が変わるのは困るね…

借りる側からすれば、頻繁に金利が変動すると返済額も変わり、返済計画が成り立たなくなる可能性があります。

場合によっては、返済額の負担が大きくなりすぎて返済ができなくなる可能性もあるでしょう。

そのため、変動金利には「5年ルール」と「125%ルール」があるのです。

②5年に1回返済額が変更される

変動金利の「5年ルール」とは、金利が上昇しても5年間は返済額が変わらないというルールのこと。

これによって、半年ごとに金利を見直して金利が上昇しても、返済額を5年間据え置くことができるのです。

ちなみに、5年ルールは「元利均等返済」の場合のみ適用されます。

元金均等返済や元利均等返済の場合でも一部の金融機関では適用されないため、事前に確認するようにしましょう。

- 元利均等返済:毎月の返済額は一定

- 元金均等返済:毎月の返済額のうち元本部分が一定で、金利は元本に応じて異なる

まねお

まねお5年間返済額が変わらないなら安心だね!

実は、5年ルールには大きな落とし穴があります。

確かに返済額は変わりませんが、返済額の中で、元金返済分と金利負担分の割合が変わってしまう点には注意しましょう。

例えば、毎年の返済額が120万円の場合で考えてみましょう。

当初120万円の内訳が「元本100万円:金利20万円」だとします。

ここで金利が上昇した場合、返済額自体は120万円のままです。

しかし、金利は上がっているので、その内訳が「元本90万円:金利30万円」「元本80万円:金利40万円」と徐々に変わってしまいます。

この状態では元本の返済が遅れてしまい、後々の返済額への負担が大きくなってしまうのです。

わんポイント返済額のうち、「元本がいくら返済できているのか」しっかり確認するんだワン!

③返済額が増額されるときは125%まで

5年ルールを適用した場合でも、5年後には金利上昇に合わせて返済額が変更されます。

いろは5年後に金利上昇で一気に返済額が増えるのは困るね…

それまで毎月10万円返済していたのに、一気に15万円や20万円となると、家計に大きな負担となりますよね。

返済額が大幅に上昇して返済不能に陥らないように、設けられているのが「125%ルール」です。

125%ルールでは、金利が上昇した場合でも返済額は従前の返済額の最大で125%までとなります。

それまでの返済額が毎月10万円の場合、いくら金利が上昇しても、上限は12.5万円となるのです。

ただし、こちらも5年ルール同様、返済額の内訳に注意しなければなりません。

金利が返済額の増額分以上に上昇していた場合、「返済額は従前の125%だけど、金利負担分が大きくなる」といったことになってしまうのです。

いろはなるほど…支払額だけじゃなくて、内訳もしっかり見ないとね!

また、最も注意しなければならないのは、返済額では金利が支払いきれない状況に陥ってしまうケースがある点です。

金利は上昇しても、5年ルールや125%ルールがあるおかげで返済額の負担が増えすぎることはありません。

しかし、返済額の内訳がすべて金利となり、それでも金利が支払いきれない場合、支払えない金利は未払利息として溜まっていきます。

しかも、元本も返済できていない状態のため、返済期限の最終日に未払い利息と未払い元本の一括請求を受ける可能性があるのです。

もちろん、未払い利息が発生するような金利上昇の事態になる可能性は非常に低いと言えますが、知っておくべき知識ですよ。

わんポイント5年ルールや125%ルールがあるから大丈夫!と安易に考えてはいけないんだワン!

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

金利はどう変動する?

まねお金利の変動ってどう決まるのかな?

ここでは、金利の変動要因を詳しく確認していきましょう。

短期プライムレートに連動

住宅ローンの変動金利は、「短期プライムレート」に連動しています。

銀行が優良企業に貸し出す際の金利のうち1年以内の短期貸出金利のこと。

金融機関のホームページや店頭で確認できる。

短期プライムレート自体は企業に貸し出す際の金利のため、個人に貸し出す住宅ローンは短期プライムレートより高い設定となるのが一般的です。

多くの金融機関では「短期プライムレート+1.0%」を基準金利としており、そこから金融機関独自の優遇金利で金利が引き下げられます。

ちなみに、現時点で主要銀行をはじめとする多くの銀行の短期プライムレートは、2009年以降1.475%が続いています。

この短期プライムレートは、その時々の景気動向に左右されます。

景気は日銀の金融政策に影響を受けやすいため、住宅ローンの金利も日銀の金融政策に大きく影響を受けるのです。

日銀が金融政策の緩和を継続している状況では、短期プライムレートが大きく上昇する可能性は低いでしょう。

たけぞう(監修)短期プライムレートは住宅ローンの変動金利に対して、強い影響を与えています。短期プライムレートが上がれば住宅ローンの変動金利の基準も上がり、反対に下がれば変動金利の基準は下がります。各銀行は短期プライムレートに1%を上乗せした金利を店頭金利(基準金利)に設定しています。

変動金利が上昇するのは固定金利が上昇した後

まねお変動金利が高くなったら、固定金利に借り換えれば良いんじゃない?

固定金利の金利設定と変動金利の金利設定はタイミングが異なるので、一概に借り換えて対策できるわけではありません。

- 変動金利の金利設定:半年毎

- 固定金利の金利設定:毎月

短期プライムレートに連動する変動金利に対し、固定金利は国債の利回りに連動するという仕組みです。

国債の利回りは投資家の取引に大きく左右され、変動金利よりも先に国債の金利が変動=固定金利が変動します。

そのため、変動金利が上がったころには固定金利が上がっている状態なので、上がってから借り換えようとしても手遅れという場合がほとんどなのです。

また、変動金利から固定金利への変更は、手数料もかかってくるので手数料を含めて返済額を計算する必要があります。

たけぞう(監修)固定金利選択型や全期間固定金利型は国債の利回りに影響を受け、毎月金利見直しのタイミングがあるのに対して、変動金利は日本の政策金利に影響を受け、半年に1回金利が見直しされることになっています。固定金利が先に上昇するのはそうした理由です。

金利上昇に備えてやっておくべき3つの対策

いろは念のため、金利上昇に備えておきたいな…

ここでは、金利上昇対策として次の3つをご紹介します。

たけぞう(監修)金利上昇時の返済額を把握することが重要でしょう。

金利上昇時に毎月の返済額と総返済額がいくらになるのか事前に計算する事で、お金の使い道も変わってくるように思います。

それぞれ詳しく見ていきましょう。

①借入額を少なくする

金利の上昇の影響を抑えるには、頭金を多く入れて借入額を少なくすることが有効です。

例えば、3,000万円でマイホームを購入する場合を見てみましょう。

金利1.0%・借入期間35年で頭金を1,000万円入れる場合(2,000万円借入)と、頭金なし(3,000万円借入)での返済額はそれぞれ次のとおりです。

- 2,000万円:毎月56,457円/返済総額23,711,940円

- 3,000万円:毎月84,685円/返済総額35,567,700円

このように借入額を抑えれば毎月の負担を減らせるだけでなく、返済総額を抑えることにもつながります。

わんポイント借入額1千万円の違いでも、返済額は1千2百万円も変わるんだワン!

低金利の住宅ローンでは、頭金を抑えて借入額を増やしたり、フルローンで借り入れることを検討する方も多いでしょう。

しかし、借入額が多ければ、金利上昇のリスクが高くなる点には注意が必要です。

②こまめに繰上げ返済する

こまめに繰上げ返済しておくことで、完済の期間が早まり、金利上昇の影響を小さくできます。

また、仮に金利上昇した場合でも、残債が少なければ一括返済もしやすくなるものです。

住宅ローンを繰上げ返済する場合、次の2つの方法から選べます。

- 期間短縮型:毎月の返済額を変えずに返済期間を短くする

- 返済額軽減型:返済期間は変えずに毎月の返済額を減らす

繰り上げ返済する場合、一般的には「期間短縮型」のほうが軽減効果が大きくなります。

ただし、繰り上げ返済時に手数料がかかる場合などもあるので、繰り上げ返済の条件は事前に確認しておくようにしましょう。

また、住宅ローン控除を適用している場合、繰り上げ返済で完済してしまうと控除を利用できなくなる点にも注意が必要です。

わんポイント住宅ローン控除の還元額や手数料などを考慮して、繰り上げ額を検討することが重要だワン!

③貯蓄する

ローン返済を進めつつ、貯蓄もしておけば、いざというときに一括返済して金利上昇の影響を防ぐことが可能です。

投資などで資産形成をして、手元に資金を蓄えていくようにしましょう。

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

変動金利が向いている人はどんな人?

いろは固定金利と変動金利はどっちがいいのかな?

住宅ローンを借入れる際には、金利タイプを選択する必要があります。

ここでは、変動金利が向いている人の特徴を紹介しますね。

①借入額が少ない人

金利上昇のリスクを抑えるには、借入額を少なくすることが有効です。

購入価格が安かったり、購入価格が高くても頭金を多く入れることができれば、借入額を少なくすることができ、その分金利上昇のリスクを低く抑えられます。

わんポイント借入期間を短かくできる人も、変動金利が向いているんだワン!

たけぞう(監修)短期間で完済できる予定であれば、金利が低く返済総額を抑えられる変動金利がおすすめです。

②まとまった額の貯蓄がある人

変動金利で金利上昇に対応できるかは、貯蓄の額が重要になります。

金利が上昇してしまうと返済額がアップしてしまうので、返済が苦しくなる可能性があるでしょう。

そのため、もし金利が上昇して返済額がアップしても、安心して返済を続けられたり、場合によっては一括返済も選択できるだけの貯蓄があれば安心して変動金利を選びやすいでしょう。

たけぞう(監修)共働きで世帯収入が安定していて、家庭や資金に余裕がある人などは変動金利を選択してもよいでしょう。

③年収が高い人

たとえ、まとまった額の貯蓄がない場合でも年収が高ければ、金利が上昇した場合でも対応が可能です。

すでに高い収入がある人や、今後世帯年収が増える見込みのある人なら、金利上昇リスクに備えての貯蓄や金利上昇した場合でも短期間での繰り上げ返済ができる可能性があります。

また、貯蓄だけでなく投資もすることで、より効率よく資産形成できるようになるでしょう。

ただし、住宅ローンは30年や35年と長期に渡って返済していくものです。

短期間での収入の見通しではなく、長期に渡っての収入や貯蓄・支出額を考慮して変動金利にするかを判断する必要があります。

わんポイント借入する前にはしっかり返済シミュレーションすることが大事だワン!

たけぞう(監修)当然、年収の高い人は変動金利がおすすめです。

おすすめの住宅ローンは?

いろは

いろは住宅ローンってたくさんあるけど、どれがおすすめなのかな?

それぞれのローンに特徴があるため、万人におすすめできる唯一の住宅ローンというものはありません。

これは、最終的にはローンを借りる方のライフスタイルや考え方によって適した住宅ローンが異なるからです。

とはいえ、自分のライフスタイルや考え方から最適の住宅ローンを選ぶことは簡単なことではありませんよね。

そこでおすすめなのが、主要銀行の住宅ローンを一括比較できる「モゲチェック」です。

モゲチェックは住宅ローン比較サービスで、AIがあなたにおすすめの金融機関を提案してくれます。

金利比較が簡単

住宅ローンを選ぶ際に金利は重要なポイントとなります。

住宅ローンは借入額が高額になりやすいこともあり、金利が数%違うだけで返済額は百万円以上の差になってしまうのです。

とはいえ、住宅ローンを取り扱う金融機関は数多く、金利を比較しようとすればかなりの手間がかかります。

一つ一つの金融機関のサイトで金利情報を調べるのに時間が掛かるうえに、自分だけで探そうとするとお得な金融機関を見逃してしまう可能性もあるでしょう。

モゲチェックなら、全国700行以上の金融機関比較情報を提供しています。

いろは金利タイプごとにランキングしているから、お得な金融機関を探すのが簡単だよ!

ぴったりの金融機関を提案してくれる

ランキングでお得な金融機関が必ずしも自分にぴったりとは限りません。

魅力的な金融機関であっても、そもそも審査に通らなければ住宅ローンを組めません。

資産状況や希望の返済プランなどを踏まえて、自分に合う金融機関を探す必要があります。

モゲチェックは、年収などの情報をもとにあなたにぴったりな金融機関を提案してくれるのです。

また、モゲチェックの金融機関提案では「融資承認確率」も教えてくれます。

金融機関の審査に通る確率のこと。

過去4,000件以上のデータや金融機関の審査情報を元に審査に通る確率をAI判定してくれる。

審査に通る確率やなぜおすすめなのか、よりお得に組む方法まで詳細に提案してくれるので、ぴったり合う金融機関を選びやすくなります。

プロに相談できる

モゲチェックでは、住宅ローンの不安や疑問を専門の知識を持ったプロに相談できます。

- 金利プランをどう選べばいいのか分からない

- 気になっている金融機関で大丈夫か知りたい

- おすすめの金融機関を教えてほしい

- 団信について知りたい

このような疑問にプロが答えてくれます。

相談は無料、メッセージ機能を利用してできるので、いつでも気軽に相談できるのも嬉しいポイントです。

住宅ローン選びは人生も大きな影響を持つ判断となるので、プロのアドバイスを受けながら納得して選べるようにすることが大切です。

わんポイントこれらのサービスをすべて無料で利用できるんだワン!

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

【まとめ】金利変動のリスクに備えよう

まねお変動金利についてよく分かったよ!

最後に、この記事の重要なポイントをまとめます。

- 変動金利は今後上昇する可能性がある

- 日銀の金融緩和政策に大きく影響されるので今後の動向に注目

- 住宅ローンを借りる前に、金利が安いローンを一括比較することが重要

住宅ローンは一生を左右するような大きな借金にもなり得ます。

そのため、変動金利と固定金利の違いをしっかりと理解しておくことが大切です。

たけぞう(監修)今後、金利の上昇の可能性もあります。日銀決定会合での政策変更が非常に大事になります。

日銀政策決定会合の予定などは把握しておきましょう。2024年の金融政策決定会合等の日程です。

6月13日(木)・14日(金)

7月30日(火)・31日(水)

9月19日(木)・20日(金

10月30日(水)・31日(木)

12月18日(水)・19日(木)

これから住宅ローンを借り入れる人は、モゲチェックで一括比較することから始めましょう!

\住宅ローン選びでお悩みなら/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!